链接:https://www.zhihu.com/question/22709477/answer/886638074

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

即使汽车整车销量有所波动,但随着汽车智能化、电动化等趋势的发展,汽车电子在整车价值量中的占比逐年提升,快速的技术迭代也让汽车电子公司的资本开支常年保持稳定增长。

汽车电子,又称“车规级电子元器件”,是指安装在汽车上所有电子设备的总称,是由电子元器件组成的,用以感知、计算、执行汽车的各个状态、功能的系统。汽车电子按用途可分为连接器、传感器、控制器、执行器四个种类。电子技术在上个世纪70 年代引入汽车工业,首先在发动机燃油喷射控制系统应用,极大提高了燃油效率。目前汽车电子已被广泛用于底盘控制、动力系统、车身控制、故障诊断以及音响、通讯、导航等方面。汽车电子显著提高了车辆的综合性能,使汽车从代步工具成为同时具有交通、娱乐、办公和通讯多种功能的综合平台。

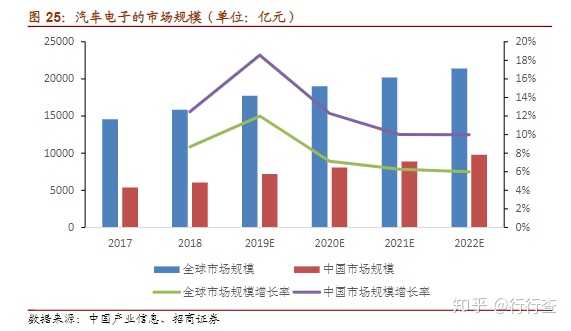

汽车电子市场规模逐年扩大。受益于汽车工业电动化、智能化、网联化,以及汽车电子在整车中的成本占比快速上升等多重利好因素,汽车电子市场增长速度已远远超过整车市场。2018年全球汽车电子市场为1.58万亿元,中国汽车电子市场为6073亿元,占据全球市场的38%。根据盖世汽车研究院《2017年中国汽车电子行业白皮书》预测,今后5年内,中国汽车电子市场将以10%以上的速度增长。未来,随着自动驾驶、无人驾驶技术及新的信息化技术在汽车上的应用,汽车电子市场将会持续增长。

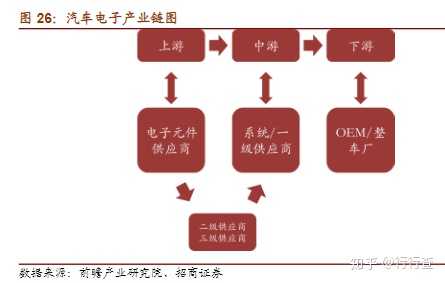

汽车电子产业链分为三个层次。汽车电子产业链由三个层次构成,上游为电子元件供应商,包括IC设计厂商及分立元器件厂商,如恩智浦、飞思卡尔、英飞凌、瑞萨半导体等。中游为系统/一级供应商,主要进行汽车电子模块化功能设计、生产及销售,具体包括博世、大陆、德尔福、日本电装等。下游为OEM/整车厂。系统/一级供应商之间是二级和三级供应商,一般为中小型公司,对产业链的控制度较低,技术含量低。

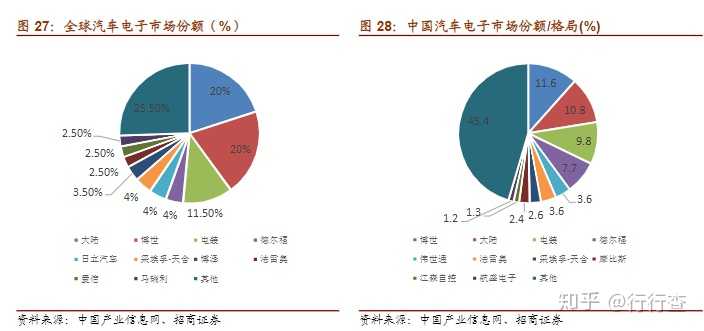

汽车电子行业技术门槛高,认证周期长,龙头企业市占率高。目前泰科电子、莫仕、博世、大陆集团、日本电装等跨国公司产品占据了中高端市场,而国内汽车电子技术及制造水平与国外差距较大,产品主要在中低端汽车电子产品中。汽车电子行业壁垒大。首先,汽车电子智能制造装备要求实现生产线在生产、检测、包装等工艺的全自动化,注重生产工艺技术、硬件、软件与应用技术的集成化。其次,汽车电子生产过程复杂,原材料种类多、装配匹配性及质量要求高。领先的汽车电子制造商要求汽车电子智能制造装备具有信息化与智能化功能,实现数据采集传输、分析应用、质量追溯、来料耗品管理、全流程检测等功能。因此,汽车电子制造商对产品质量要求更高,汽车电子智能制造行业进入的门槛也相对较高,同时装备系统研发、制造及更新换代的计划性、稳定性较高。汽车电子行业龙头企业市占率高,头部效应明显,以MCU为例,主要代表公司有飞思卡尔、意法半导体、富士通等。市场集中度高,行业前三大公司就占据了整个市场70%的份额,龙头企业优势较大。

全球市场中,国外企业占据主要地位,其中占比最高的是博世和大陆,达到20%,其余厂商有电装、德尔福、日立汽车、博泽等汽车零部件巨头。中国电子汽车市场基本被外资或者合资企业垄断,国内企业市场地位较弱,高附加值的汽车电子产品板块,如动力系统、安全系统中,国内企业占比极小,这和该行业技术壁垒较高有关。因此,国内汽车电子市场发展潜力大,长期将保持良好态势。

汽车电子成本占比稳步提升,智能化、网联化、电动化已成为汽车行业的发展趋势。自上世纪60年代以来,汽车控制系统由机械化转向电子化,汽车电子成本占比逐渐提高,一些豪华车型汽车电子成本占比超过50%。随着人们对汽车舒适性、安全性、便利性等方面的要求逐步提高,汽车电子市场大有可为。从技术层面看,汽车电子可分为基础技术层、电控系统层以及人车环境交互层三个层次。从应用层面来看,汽车电子可以分为电子控制系统和车载电子装置。电子控制系统与机械装置配合使用,决定汽车的安全性、舒适性和整体性能。车载电子装置主要增加汽车的附加值,提高汽车智能化、娱乐化和信息化的程度,不影响汽车的运行性能。汽车电子占汽车总成本的比例逐年增加,随着汽车智能化、网联化趋势的发展,汽车电子占整车成本的比例有望在2030年达到50%,因此,汽车电子行业发展空间较大。

随着资源与环境双重压力的持续增大,在政策和技术进步的驱动下,传统动力系统将会逐渐被驱动电机、动力电池与控制器所取代。2018年国内新能源汽车销量为124.60万辆,同比增长62.28%,已经连续四年成为全球第一大新能源汽车市场。

新能源汽车快速发展,对汽车电子需求增加。近年来,我国加快对新能源汽车的支持和推广,新能源汽车的产量也在逐年增加,自2016年3月的4万辆增长到2019年3月的11万辆,短短三年时间,新能源汽车的当月产量便增长了两倍多。目前紧凑型车中汽车电子成本占比约为15%、中高档车型占比为28%、而纯电动车中,汽车电子成本占比高达65%。可以预见,随着我国对新能源汽车需求逐步增加,汽车电子行业也将迎来新的机遇和发展。